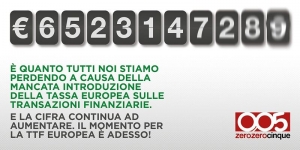

ApprofondimentiMobilitazioniLe FAQ sulla TTFLa tassa sulle transazioni finanziarie – TTF – è un'imposta estremamente ridotta, ad esempio dello 0,05%, su ogni compravendita di strumenti finanziari. Questo non scoraggerebbe i normali investimenti sui mercati, mentre è ben diversa la situazione per chi specula comprando e vendendo titoli nell'arco di pochi secondi o addirittura di millesimi di secondo e che dovrebbe pagare la tassa per ogni transazione. Il peso della tassa diventa progressivamente più alto tanto più gli obiettivi sono di breve periodo. Realizzando 100 operazioni di compravendita sullo stesso titolo dovrei pagare la TTF 100 volte, il che renderebbe l'operazione speculativa economicamente sconveniente. La TTF in un video... virale

|

|

------------------------------------------------------------------------------------------------------------------------------------

www.zerozerocinque.it è redatto dai promotori della campagna. Contatti | Policy sulla privacy

I contenuti sono sotto licenza Creative Commons Attribution-Noncommercial 3.0 Italia. ![]()